Le cas Air France

En 2008, la chute des cours du baril de pétrole (de 145 dollars à 45 dollars en quelques mois) aurait pu être une excellente nouvelle pour Air France : pour les compagnies aériennes, les achats de carburant représentent le deuxième poste de charge, après les frais de personnel. Or, les prix des carburants sont fortement liés à ceux du pétrole.

Pourtant, c’est l’inverse qui s’est produit : Air France a reconnu des pertes très importantes, à cause de la baisse du pétrole. Sur la perte avant impôt de 1,2 milliard d’euros, l’effet est d’un peu plus de 700 millions d’euros.

| Extrait du document de référence Air France – KLM (comptes au 31 mars 2009) | Commentaires |

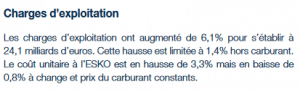

| Malgré un chiffre d’affaires en léger recul, les charges d’exploitation augmentent et en premier lieu, les charges de carburant. ESKO : Equivalent Siège Kilomètre Offert |

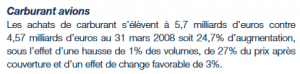

| Les charges de carburant augmentent « après couverture », alors que les prix baissent… |

Comment est-ce possible ?

En fait la politique d’Air France consistait à acheter des futures pour couvrir ses besoins de carburant. Autrement dit, Air France payait son carburant au prix des années antérieures. Si les prix montent, Air France bénéficie d’un avantage concurrentiel, en payant moins que le marché. Mais si les prix baissent, c’est l’inverse. Une telle stratégie peut-elle être qualifiée de couverture ?

Une stratégie de couverture consiste à protéger la marge, pas une ligne du compte de résultat prise isolément (ici les achats). Si Air France a déjà vendu les billets, le chiffre d’affaires ne bougera plus, et il est important de fixer aussi les charges. Il faut alors acheter à terme le carburant, pour couvrir la marge. Mais si Air France fixe le prix de son carburant, alors que les billets n’ont pas encore été vendus, alors son prix de vente est contraint par un prix du carburant fixé à l’avance, qui ne correspond pas aux conditions du marché. Cette situation peut être favorable, si le prix monte ; ou défavorable s’il baisse.

Cette stratégie, qui n’est pas immune aux variations des conditions de marché, est donc en réalité un pari : Air France pariait que le prix du pétrole allait augmenter. Ce pari s’est révélé gagnant… jusqu’à ce qu’il soit perdant.

Après la chute du prix du baril, Air France a liquidé ses positions, ce qui a augmenté son coût du carburant pour l’année en cours, mais lui a permis de repartir d’un bon pied et de profiter des nouveaux prix, comme ses concurrents.

Par la suite, le groupe a modifié sa stratégie d’achat à terme de carburant, pour la limiter à un horizon plus court. Les billets non encore vendus ne doivent pas être couverts, il faut les vendre à un prix qui reflète les conditions le jour de la vente.

Conclusion : si les résultats d’une entreprise dépendent des conditions de marché, on ne peut pas dire qu’elle est couverte. La stratégie « de couverture » d’Air France n’en était pas vraiment une.

[Retour à l’article principal : Comprendre le prix négatif du pétrole]

Si vous voulez plus de renseignements contactez nous !