CAPEX ou OPEX : la différence, les règles et la méthode simple pour classer vos dépenses (sans vous tromper)

CAPEX ou OPEX : la différence, les règles et la méthode simple pour classer vos dépenses (sans vous tromper)

Vous êtes face à une dépense (un logiciel, des travaux, une étude, un nouvel équipement) et la question tombe au moment de la clôture ou du budget : CAPEX ou OPEX ?

Derrière ces deux sigles un peu « corporate », il n’y a pas qu’un simple sujet de présentation comptable. Il y a aussi des effets très concrets : sur le résultat, sur l’EBITDA (l’indicateur de performance opérationnelle avant amortissements), sur les budgets des équipes, sur les décisions d’investissement… et sur la façon dont l’entreprise présente sa performance.

Le problème, c’est que beaucoup d’organisations cherchent une règle « rapide » ; un ordinateur = CAPEX, un abonnement = OPEX, des travaux = CAPEX… et se retrouvent à empiler des exceptions. Or la bonne approche est ailleurs : ce n’est pas la nature de la dépense qui tranche, c’est l’économie de la transaction (l’utilité réelle pour l’entreprise, sa durée, et les avantages qu’elle procure).

L’objectif de cet article : vous donner une méthode robuste, compréhensible et actionnable ; y compris pour des non-financiers ; pour éviter les erreurs classiques et sécuriser vos arbitrages.

CAPEX et OPEX : définitions claires (et ce que ces mots cachent vraiment)

OPEX : dépense d’exploitation (charge « courante »)

OPEX (Operating Expenditure) désigne les dépenses liées au fonctionnement quotidien : salaires, énergie, etc.

CAPEX : la dépense d’investissement (immobilisation)

CAPEX (Capital Expenditure) désigne une dépense qui crée ou renforce un actif destiné à servir l’entreprise au-delà de l’exercice : machine, outil industriel, certains logiciels, etc.

La confusion n°1 : mélanger charge, décaissement et amortissement

Une phrase simple permet de remettre l’ordre au bon endroit :

Toutes les dépenses finissent en charge… mais la période de la charge est la clé.

Et cette logique est indépendante du cash : vous pouvez décaisser aujourd’hui et constater une charge sur plusieurs années, ou l’inverse, constater une charge immédiatement mais la décaisser plus tard (charges à payer, factures non parvenues, etc.).

Le vrai critère : l’économie de la transaction (pas l’étiquette « logiciel », « travaux », « ordinateur »…)

Le réflexe utile est de raisonner comme suit : est-ce que la dépense crée une ressource qui :

- est contrôlée par l’entreprise (elle peut décider de son usage et en capter l’essentiel des bénéfices),

- est porteuse d’avantages économiques futurs,

- et dont le coût peut être mesuré de façon fiable ?

Si oui, on se rapproche d’un CAPEX (activation). Si non, on est plutôt sur de l’OPEX (charge).

Dit autrement : ce n’est pas « ce que c’est », c’est ce que ça fait, et pendant combien de temps.

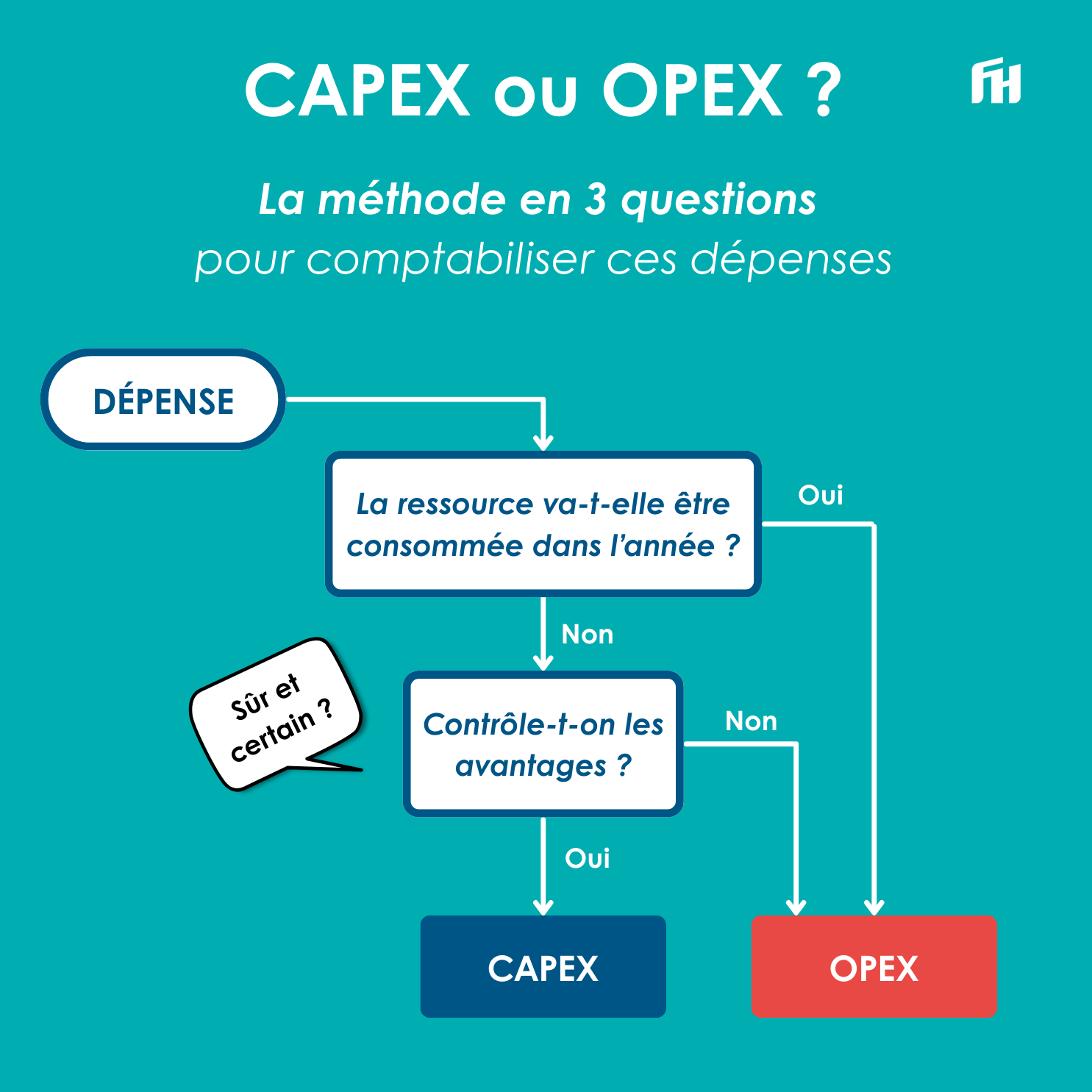

La méthode simple : l’arbre de décision CAPEX/OPEX en 3 questions

Vous pouvez reprendre cette logique :

1) La ressource va-t-elle être consommée dans l’année ?

2) Contrôle-t-on la ressource ?

3) « Sûr et certain » : y a-t-il des avantages économiques futurs identifiables ?

Ce petit arbre a un mérite : il force la discussion sur les faits (durée, contrôle, bénéfices), plutôt que sur des habitudes.

Les cas qui posent le plus de problèmes (et les plus recherchés)

1) Logiciel : CAPEX ou OPEX ?

La question n’est pas « logiciel », la question est : qu’achète-t-on exactement ?

Une analyse des faits et circonstances cohérente est indispensable pour décider du traitement comptable, notamment pour les points suivants :

- Licence perpétuelle + mise en service + paramétrage

- Abonnement SaaS

2) R&D : quand peut-on capitaliser ?

En IFRS, la distinction clé est recherche vs développement :

- Recherche : en charge (OPEX).

- Développement : capitalisable seulement si un ensemble de critères est rempli.

3) Dépenses ultérieures : maintenance ou amélioration ?

C’est un grand classique sur les sites industriels, la flotte, l’immobilier, l’IT. En fonction de l’impact de la maintenance, la dépense sera classée en CAPEX ou en OPEX.

Pourquoi le classement CAPEX/OPEX change tout : impacts financiers et impacts managériaux

1) EBITDA / EBIT / résultat net : l’effet « année 1 vs années suivantes »

En fonction du classement CAEX/OPEX, les indicateurs financiers tels que EBIT/EBITDA et résultat net, sont impactés. Des charges peuvent être comptabilisées en totalité sur un exercice ou alors étalées dans le temps.

Il y a aussi des impacts sur d’autres indicateurs financiers tels que le ROCE, Gearing, etc…

2) Gouvernance : pourquoi le CAPEX « coûte » aussi en processus

Le CAPEX engage l’entreprise dans la durée : une fois l’investissement réalisé, on ne « désinvestit » pas facilement. D’où des process plus exigeants : business plan, analyse de rentabilité, comité d’investissement, etc.

Pour répondre à l’ensemble de vos questions ou pour aller plus loin, FinHarmony a construit une session courte, orientée cas pratiques : « CAPEX ou OPEX ? – Les essentiels en 3 heures », en classe virtuelle, pour comprendre les règles, les impacts sur résultat/budgets/cash-flows et s’entraîner sur des situations concrètes.

FAQ CAPEX/OPEX

Quelle est la différence entre CAPEX et OPEX ?

OPEX = charge d’exploitation comptabilisée sur la période.

CAPEX = investissement comptabilisé au bilan puis amorti sur sa durée d’utilisation.

Un logiciel, c’est CAPEX ou OPEX ?

Ça dépend. La clé est l’économie de la transaction !

Pourquoi l’EBITDA « s’améliore » quand on capitalise ?

Parce que l’amortissement est en dessous de l’EBITDA.

IFRS 16 : une location, c’est CAPEX ou OPEX ?

En IFRS, beaucoup de locations créent un actif de droit d’usage et une dette de loyer.

On parle souvent de « ni CAPEX ni OPEX » au sens classique.